O 5° dia útil é bom demais, né? Ruim é ver o dinheiro voando nas semanas depois do pagamento. Quem está pagando as parcelas da casa própria sabe bem como é ter que economizar mais durante o mês.

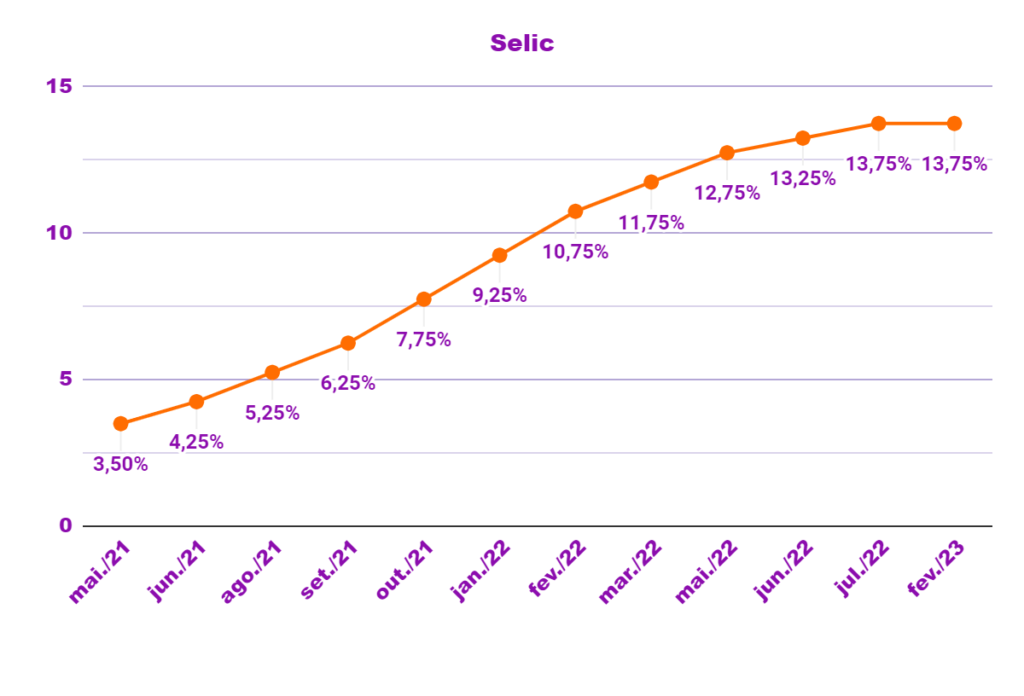

O aumento da Selic está deixando os juros do financiamento imobiliário mais caros. Depois do salto de 2% em janeiro de 2021 para 13,75% em 2022, a previsão para 2023 é que a taxa se mantenha neste valor, com a média para o final do ano em 12,50%.

Neste artigo, vamos te explicar o que é a Selic e como ela impacta o mercado imobiliário.

Boa leitura!

O que é Selic?

A Selic é a taxa básica de juros que orienta a economia brasileira.

A tarifa é importante ao ponto de influenciar os níveis de juros dos empréstimos, dos financiamentos – alô, mercado imobiliário -, e dos investimentos.

O Banco Central (BC) usa a Selic para controlar a inflação. Como assim? A instituição financeira define a meta da taxa da tarifa a cada 45 dias, de acordo com o cenário econômico.

O BC costuma aumentar a taxa Selic atual se os juros estão muito baixos porque isso pode levar as pessoas a pedirem mais empréstimos, o que afeta o índice da inflação para cima. O Banco Central também faz o contrário quando a inflação está muito baixa.

A instituição financeira faz esse malabarismo porque precisa manter a inflação dentro do índice estabelecido pelo Conselho Monetário Nacional (CMN).

No final, o consumidor sente no bolso as mudanças econômicas causadas pelas variações da Selic.

Como a Selic afeta o financiamento imobiliário?

Grande parte dos bancos pedem uma entrada de 20% do valor do imóvel na hora de liberar o empréstimo para o cliente.

O comprador pode dividir as parcelas da casa por até 30 anos e durante todo esse tempo, além do valor do imóvel, ele também paga a quantia relativa aos juros. Haja dinheiro!

A Selic é a taxa que influencia todas as outras tarifas, lembra? O mercado imobiliário foi impactado, também. É o que mostram os números: a taxa Selic atual é de 13,75%, contra a porcentagem histórica de 7%.

Considerando apenas a Selic como variável, é possível fazer uma estimativa aproximada dos valores das parcelas. Se usarmos como exemplo uma pessoa que comprou um apartamento de R$ 360 mil e deu entrada de 20%, o valor financiado foi de R$ 288 mil.

Com a Selic a 7%, e considerando uma taxa de juros de 8,5% ao ano para o financiamento, a parcela mensal que o cliente pagaria seria de aproximadamente R$ 1.916,07, considerando um prazo de 30 anos (360 meses).

Se essa pessoa comprasse o mesmo imóvel hoje com o aumento da Selic, e a taxa de juros para o financiamento fosse de 10,5% ao ano, o valor das parcelas seria maior do que nos cenários anteriores.

Considerando o mesmo valor financiado de R$ 288 mil e um prazo de 360 meses, a parcela mensal seria de aproximadamente R$ 3.093,76, e lembrando: por 30 anos!

Entendemos que comprar a casa própria é o sonho de muita gente, mas dá para adiar esse desejo por um tempo, economizar e ainda morar bem.

A gente te mostra como!

Alugar ou comprar?

Já passou da hora de se libertar da ideia de que morar de aluguel é jogar dinheiro fora. Encontrar um imóvel temporário que seja a sua cara pode ser um investimento para o presente e para o futuro!

Morar de aluguel pode trazer economia, possibilidades de investimento e até a chance de comprar um imóvel melhor daqui a alguns anos.

Dá uma olhada!

1. Liberdade

Uma pessoa que compra um imóvel geralmente toma a decisão de morar por anos em determinada região. A realidade de quem aluga um apartamento ou uma casa é outra!

O contrato de locação tem prazo de 30 meses e pode ser renovado se o proprietário e o morador quiserem. Muita coisa muda em 365 dias: um novo emprego, a família aumenta, o desejo de morar em outro bairro surge e por aí vai.

Quem vive de aluguel pode mudar de ideia sem medo!

2. Economia a longo prazo

Viver de aluguel está mais barato do que comprar um imóvel padrão com a taxa Selic atual em 13,75.

Duvida? O valor do aluguel médio da Luggo é R$ 1.750 e, lembra da pessoa que comprou o apartamento por R$ 360 mil? Ela pagaria parcelas de R$ 3.093,76 mensalmente.

Em um ano, o morador da Luggo poderia economizar R$ 16.125 em relação ao comprador do imóvel. Entenda a conta que fizemos:

- Parcela do financiamento do imóvel multiplicada por 12 meses

3.093,76 x 12 = R$ 37.125,12

- Valor médio do aluguel da Luggo multiplicado por 12 meses

1.750 x 12 = R$ 21.000

37.125 – 21.000

=

16.125

Dá para investir em especializações, viagens, ações e muito mais com esse dinheiro!

3. Possibilidade de investir

O dinheiro parado na conta costuma render muito pouco. Uma forma de aumentar os lucros é fazer aplicações financeiras.

O economista do DataZap+, Pedro Tenório, aconselha as pessoas que estão pensando em comprar um imóvel mais pra frente a investir. O investimento tende a render com o passar dos anos e no final é possível pagar pelo apartamento ou pela casa com mais tranquilidade.

4. Facilidade em comprar imóvel no futuro

O dinheiro economizado ou investido pode facilitar a realização do sonho da casa própria!

E também existe a possibilidade de comprar um imóvel melhor, com mais espaço para a pessoa ser feliz.

Respirar e analisar a situação financeira pessoal e a realidade econômica do país é super importante na hora de comprar um imóvel.

Luggo é opção para morar bem de aluguel

Pensou e prefere esperar um pouco para comprar um imóvel? A proptech (empresa que aplica tecnologia no mercado imobiliário) da MRV&CO é modelo em moradia descomplicada e cheia de bem-estar!

Os condomínios da Luggo têm áreas comuns planejadas e serviços on demand, que os moradores só pagam quando usam.

A economia fica ainda maior quando você fica sabendo que os contratos de aluguel são reajustados pelo IPCA! A taxa está mais baixa que o IGP-M, uma tarifa que também pode ser usada para renovar a locação.